কেন্দ্রীয় ব্যাংক আমাদের আজকের আলোচনার বিষয়। এই পাঠটি “এনসিটিবি মাধ্যমিক ৯ম ও ১০ম শ্রেণির অর্থনীতি” এর “অর্থ ও ব্যাংক ব্যবস্থা” সপ্তম অধ্যায় এর অন্তর্ভুক্ত।

Table of Contents

কেন্দ্রীয় ব্যাংক

কেন্দ্রীয় ব্যাংক হলো এমন একটি প্রতিষ্ঠান যা ব্যাংক-ব্যবস্থার শীর্ষে অবস্থান করে সমগ্র ব্যাংক-ব্যবস্থা নিয়ন্ত্রণ করে এবং মুদ্রাবাজারের অভিভাবক হিসেবে কাজ করে। এটি সরকারের মালিকানা ও নিয়ন্ত্রণে থেকে নোট ও মুদ্রা প্রচলন, ঋণ নিয়ন্ত্রণ, মুদ্রার মান সংরক্ষণ, মুদ্রাবাজার সংগঠন ও পরিচালনা এবং সরকারের আর্থিক উপদেষ্টা ও ব্যাংকার হিসেবে কাজ করে। এর প্রধান বৈশিষ্ট্য হলো, এটি সরকার কর্তৃক সর্বোচ্চ ক্ষমতাপ্রাপ্ত আর্থিক প্রতিষ্ঠান। তাই এর প্রধান উদ্দেশ্য মুনাফা সর্বোচ্চকরণ নয় বরং দেশের অর্থনৈতিক স্থিতিশীলতা রক্ষা, উন্নয়ন ও জনকল্যাণ সর্বোচ্চকরণ ।

কেন্দ্রীয় ব্যাংক একটি জাতীয় প্রতিষ্ঠান। প্রতিটি স্বাধীন দেশেই একটি করে কেন্দ্রীয় ব্যাংক থাকে । যেমন : বাংলাদেশের কেন্দ্রীয় ব্যাংক বাংলাদেশ ব্যাংক, ভারতের রিজার্ভ ব্যাংক অব ইন্ডিয়া, যুক্তরাষ্ট্রের ফেডারেল রিজার্ভ সিস্টেম এবং ইংল্যান্ডের ব্যাংক অব ইংল্যান্ড ইত্যাদি।

কেন্দ্রীয় ব্যাংকের কার্যাবলি

প্রত্যেক দেশের ব্যাংক ব্যবস্থার ও মুদ্রাবাজারের অভিভাবক ও নিয়ন্ত্রক হিসেবে কেন্দ্রীয় ব্যাংক সার্বিক অর্থনীতির স্বার্থে বিভিন্ন গুরুত্বপূর্ণ কাজ সম্পাদন করে। নিম্নে কেন্দ্রীয় ব্যাংকের প্রধান কার্যাবলি আলোচনা করা হলো-

১. নোট ও মুদ্রা প্রচলন

কোনো দেশে কেন্দ্রীয় ব্যাংকই নোট ও মুদ্রা প্রচলন করে। এ ব্যাংক দেশের প্রয়োজনের সাথে সামঞ্জস্য রেখে নোট প্রচলন করে। অতীতে দেশে নোট প্রচলনের জন্য কেন্দ্রীয়- ব্যাংককে আইন অনুযায়ী স্বর্ণ, রৌপ্য বা বৈদেশিক মুদ্রা জমা রাখতে হতো। বর্তমানে দেশে অর্থের যোগান ও তার মূল্য নিয়ন্ত্রণ অনেকাংশে কেন্দ্রীয় =ব্যাংকের নীতির উপর নির্ভরশীল।

২. সরকারের ব্যাংক

কেন্দ্রীয় ব্যাংক বিভিন্ন খাত থেকে সরকারের রাজস্ব পাওনা সরকারের হিসাবে জমা করে এবং সরকারের নির্দেশ অনুযায়ী বিভিন্ন খাতে অর্থ প্রদান করে । আর্থিক সংকটের সময় সরকারকে স্বল্প ও দীর্ঘমেয়াদি ঋণ প্রদান করে । সরকারের প্রতিনিধি হিসেবে বিভিন্ন আন্তর্জাতিক আর্থিক প্রতিষ্ঠানের সাথে সংযোগ রক্ষা করে । সরকারের অর্থনৈতিক কর্মকাণ্ড, নীতি নির্ধারণে প্রয়োজনীয় তথ্য ও পরামর্শ দিয়ে তা বাস্তবায়নে গুরুত্বপূর্ণ ভূমিকা পালন করে ।

৩. অন্যান্য ব্যাংকের ব্যাংক

কেন্দ্রীয় ব্যাংক দেশে নতুন ব্যাংক ও শাখা প্রতিষ্ঠানকে অনুমতি প্রদান করে। তার অধীন তালিকাভুক্ত ব্যাংকসমূহকে সঠিকভাবে পরিচালনার জন্য দিকনির্দেশনা ও পরামর্শ প্রদান করে । আইন বা প্রচলিত প্রথা অনুযায়ী তালিকাভুক্ত ব্যাংকসমূহকে তাদের আমানতের একটি নির্দিষ্ট অংশ কেন্দ্রীয় -ব্যাংকে গচ্ছিত রাখতে হয় । এ গচ্ছিত তহবিল হতে প্রয়োজনে তালিকাভুক্ত ব্যাংকসমূহ ঋণ গ্রহণ করতে পারে । আমাদের দেশের ব্যাংকিং আইন অনুযায়ী তালিকাভুক্ত বাণিজ্যিক ব্যাংকসমূহকে তাদের চলতি ও স্থায়ী আমানতের শতকরা পাঁচ ভাগ বাংলাদেশ ব্যাংকে জমা রাখতে হয় ।

৪. ঋণ নিয়ন্ত্রণ

কোনো দেশের অর্থনৈতিক উন্নয়নের ক্ষেত্রে ঋণের স্বল্পতা ও আধিক্য উভয়ই ক্ষতিকর । কেননা বাণিজ্যিক ব্যাংকসমূহ যে ঋণ দেয় তা মোট অর্থের যোগানের মধ্যে অন্তর্ভুক্ত হয়, যা দামস্তর এবং অর্থের মূল্যের উপর প্রভাব বিস্তার করে । ঋণের আধিক্যের জন্য দেশে মুদ্রাস্ফীতি হয় । ঋণের স্বল্পতার জন্য দেশে মুদ্রা সংকোচন হয়। এসব অসুবিধা যেন দেখা না দেয় সেজন্য কেন্দ্রীয় ব্যাংক তালিকাভুক্ত ব্যাংকসমূহের ঋণদান ক্ষমতা নিয়ন্ত্রণের উদ্দেশ্যে বিভিন্ন ব্যবস্থা প্রয়োগ করে ।

৫. সর্বশেষ ঋণদাতা

কেন্দ্রীয় ব্যাংকের তালিকাভুক্ত ব্যাংকসমূহ কখনও আর্থিক সংকটের সম্মুখীন হয়ে অন্য কোনো উৎস থেকে ঋণ সংগ্রহ করতে ব্যর্থ হলে কেন্দ্রীয় ব্যাংকের শরণাপন্ন হয় । তখন কেন্দ্রীয় ব্যাংক সংকটাপন্ন ব্যাংকসমূহের নির্দিষ্ট জামানতের বিপরীতে ও বিভিন্ন ঋণপত্রের বিপরীতে ঋণ প্রদান করে। এ জন্য কেন্দ্রীয় -ব্যাংক অন্যান্য ব্যাংকের ঋণের শেষ আশ্রয়স্থল হিসেবে বিবেচিত হয় ।

৬. বিনিময় হার নির্ধারণ ও নিয়ন্ত্রণ

বৈদেশিক লেনদেনে ভারসাম্য আনয়ন ও স্থিতিশীলতা বজায় রাখার জন্য কেন্দ্রীয় -ব্যাংক দেশীয় মুদ্রার সাথে বিদেশি মুদ্রার বিনিময় হার নির্ধারণ ও নিয়ন্ত্রণ করে । যেমন, টাকার বিপরীতে ডলার, ইউরো ইত্যাদির বিনিময় হার নির্ধারণ। ব্যবসায় বাণিজ্যের সুবিধার জন্য এ ব্যাংক সরকারের পক্ষ থেকে বৈদেশিক মুদ্রা ও স্বর্ণ ক্রয়-বিক্রয় করে অর্থের বিনিময় হার স্থিতিশীল রাখে ।

৭. নিকাশ ঘর

দৈনন্দিন ব্যবসায় বাণিজ্য ও লেনদেনের ফলে বাণিজ্যিক ব্যাংকগুলোর মধ্যে চেক, ব্যাংক ড্রাফট ও পেঅর্ডার আদান- প্রদান হয় । ফলে এক ব্যাংক অন্য ব্যাংকের কাছে পাওনাদার বা দেনাদার হয়। কোনো ব্যাংক অন্য ব্যাংকের কাছে কত পাওনা বা কত দেনা তার সর্বশেষ হিসাব সংরক্ষণ করে কেন্দ্রীয় -ব্যাংক । বাণিজ্যিক ব্যাংকসমূহের যে অর্থ বা তহবিল কেন্দ্ৰীয় ব্যাংকে জমা থাকে, তা থেকে এরকম দেনা-পাওনার নিষ্পত্তি করে। এভাবে এ ব্যাংক বাণিজ্যিক ব্যাংকসমূহের চেক, ব্যাংক ড্রাফট ও পে-অর্ডারের নিকাশঘর হিসেবে দায়িত্ব পালন করে।

এ ছাড়া কেন্দ্রীয় ব্যাংক নিম্নলিখিত কার্যাবলি সম্পাদন করে-

ক) তালিকাভুক্ত ব্যাংকসমূহের নিয়োজিত জনশক্তির মান উন্নয়নে প্রয়োজনীয় প্রশিক্ষণ প্রদান করে ।

(খ) অধিভুক্ত সকল আর্থিক প্রতিষ্ঠানের কার্যক্রম সঠিকভাবে হচ্ছে কি না তা সময়াস্তে যাচাই করে এবং প্রয়োজনীয় পরামর্শ প্রদান করে ।

(গ) জনগণের সুবিধার কথা চিন্তা করে ব্যাংকিং ব্যবস্থার উন্নয়নে বিভিন্ন নিয়মকানুন তৈরি ও বাস্তবায়ন করে ।

(ঘ) দেশে-বিদেশে বাণিজ্যিক ব্যাংকসমূহের শাখা স্থাপনে সহায়তা করে ।

(ঙ) দেশবাসীর অবগতির জন্য এবং সরকারের আর্থিক নীতি প্রণয়নের সুবিধার্থে কেন্দ্রীয় -ব্যাংক বিভিন্ন অর্থনৈতিক কার্যাবলির তথ্য সংগ্রহ ও সংকলন প্রকাশ করে এবং গবেষণার কাজ পরিচালনা করে ।

(চ) অর্থনীতির বিভিন্ন খাত, যেমন- কৃষি, শিল্প, সেবা (ব্যবসা-বাণিজ্য, শিক্ষা, স্বাস্থ্য) খাতের উন্নয়নের জন্য কেন্দ্রীয়- ব্যাংক বিভিন্ন নীতি গ্রহণ করে ।

উপরিউক্ত কার্যক্রম সম্পাদনের মাধ্যমে কেন্দ্রীয় -ব্যাংক দেশের সামগ্রিক উন্নয়ন, অর্থনৈতিক স্থিতিশীলতা বজায় রাখতে এবং জনগণের সার্বিক কল্যাণসাধনে গুরুত্বপূর্ণ ভূমিকা পালন করছে।

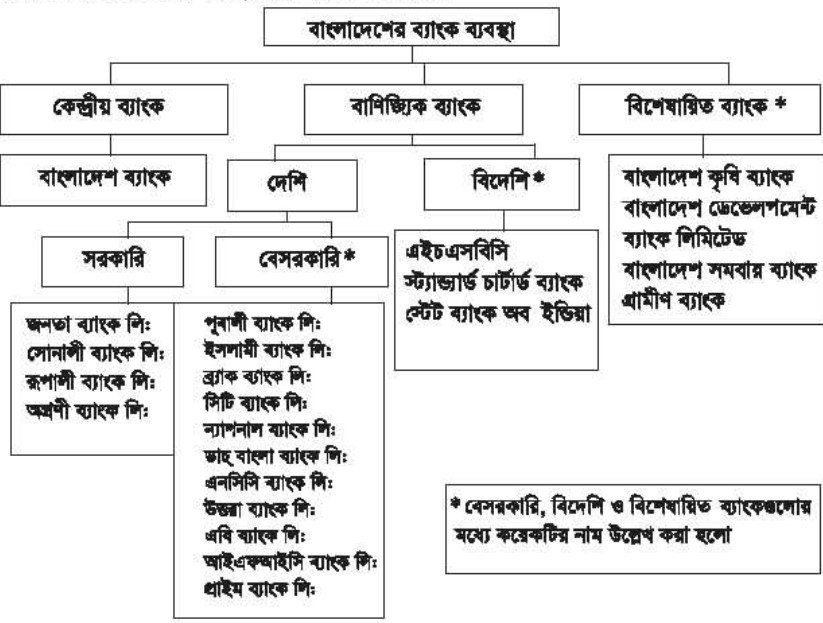

বাংলাদেশের ব্যাংক ব্যবস্থা

আমাদের দেশের মুদ্রাব্যবস্থার তথা আর্থিক প্রতিষ্ঠানের অভিভাবক হিসেবে এবং সরকারের ব্যাংক হিসেবে দায়িত্ব পালন করছে বাংলাদেশ ব্যাংক। আর জনসাধারণের আমানত গ্রহণ এবং প্রয়োজনীয় ক্ষেত্রে ঋণ প্রদান করে মুনাফা লাভের উদ্দেশ্যে পরিচালিত হচ্ছে বাণিজ্যিক ব্যাংকসমূহ। অন্যদিকে বিশেষ খাতের উন্নয়নের পাশাপাশি দারিদ্র্য বিমোচনের লক্ষ্যে পরিচালিত হচ্ছে বিশেষায়িত ঋণদানকারী প্রতিষ্ঠানসমূহ ।

নিয়ে বাংলাদেশের ব্যাংক ব্যবস্থার চার্ট অঙ্কন করা হলো :